PMI significa “piccola e media impresa” e riguarda tutte quelle aziende che possiedono un numero limitato sia di dipendenti che di fatturato annuo. L’abbreviazione PMI è diffusa in gran parte nell’Unione Europea e ogni stato membro dell’UE utilizza una propria definizione specifica di piccola e media impresa.

Dal 1 gennaio 2005, l’Unione Europea ha deciso di creare una definizione standard per ogni paese. Grazie a questa definizione è possibile scindere fra media, piccola e microimpresa e, di conseguenza, permettere allo stato in questione di agevolare tali aziende in base alle loro dimensioni.

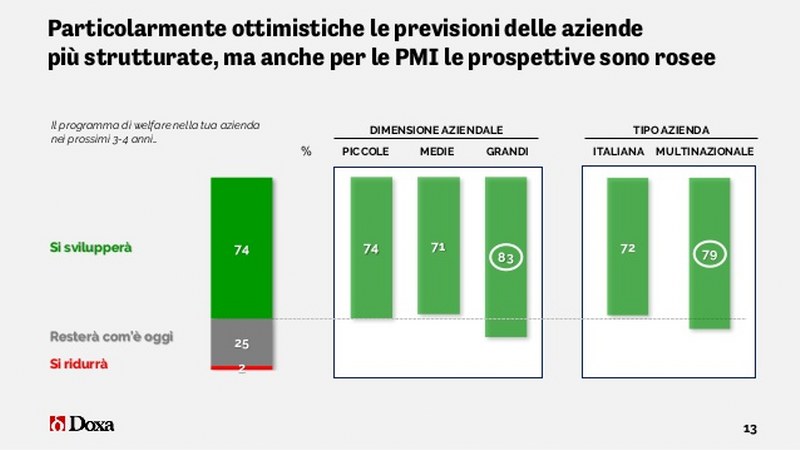

Dimensione delle PMI: i parametri di giudizio

Il 18 aprile 2005 è stato emesso un decreto del ministero delle attività produttive ed ha introdotto (anche in Italia) nuovi parametri di giudizio, legati al fatturato annuo e al numero di dipendenti dell’azienda.

Detto questo, le PMI possono essere considerate medie quando possiedono meno di 250 dipendenti e un fatturato annuo non superiore a 50 milioni di euro o un totale di bilancio annuo non superiore a 43 milioni di euro. Se si tratta di piccole imprese, si considerano invece tutte quelle attività che hanno meno di 50 dipendenti, un fatturato annuo di meno di 10 milioni di euro o un totale di bilancio che non superi tale cifra. La microimpresa è invece ancora più piccola ed include meno di 10 occupati e meno di 2 milioni di euro di fatturato (o totale di bilancio) annuo.

Naturalmente, se i bilanci vengono superati (o diminuiscono) la qualifica può cambiare, considerando che il fatturato è uno dei principali metri di giudizio. Di conseguenza, se il fatturato cambia, è probabile che diminuisca o aumenti il numero dei dipendenti. Questi ultimi, a sua volta, cambiano la dimensione dell’azienda e ovviamente la sua qualifica.

Sostanzialmente, le persone che fanno parte delle PMI sono i dipendenti, le persone che lavorano per l’impresa (anche esternamente o tramite le cosiddette “imprese collegate”), i proprietari e gestori dell’impresa stessa e tutti gli altri soci che svolgono un’attività regolare nell’impresa, beneficiando dei vantaggi finanziari (e non) che l’impresa garantisce.

È opportuno considerare che apprendisti e tirocinanti non sono considerati parte dell’azienda e, inoltre, maternità o congedi parentali di vario tipo non vengono presi in considerazione. Per quanto riguarda invece i dipendenti che hanno lavorato a tempo parziale o stagionale, solitamente vengono inclusi all’interno dei conteggi annui, ma solo in frazioni d’unità.

Per quanto riguarda invece il fatturato annuo, questo viene calcolato prendendo in considerazione la vendita dei prodotti e tutte le prestazioni di servizi (senza considerare l’IVA o altri tipi di imposte indirette). Detto questo, il totale di bilancio annuo considera elementi attivi dell’impresa. Questi ultimi possono essere considerati attività riguardanti immobilizzazioni, attività riguardanti crediti o attività di magazzino, ad esempio.